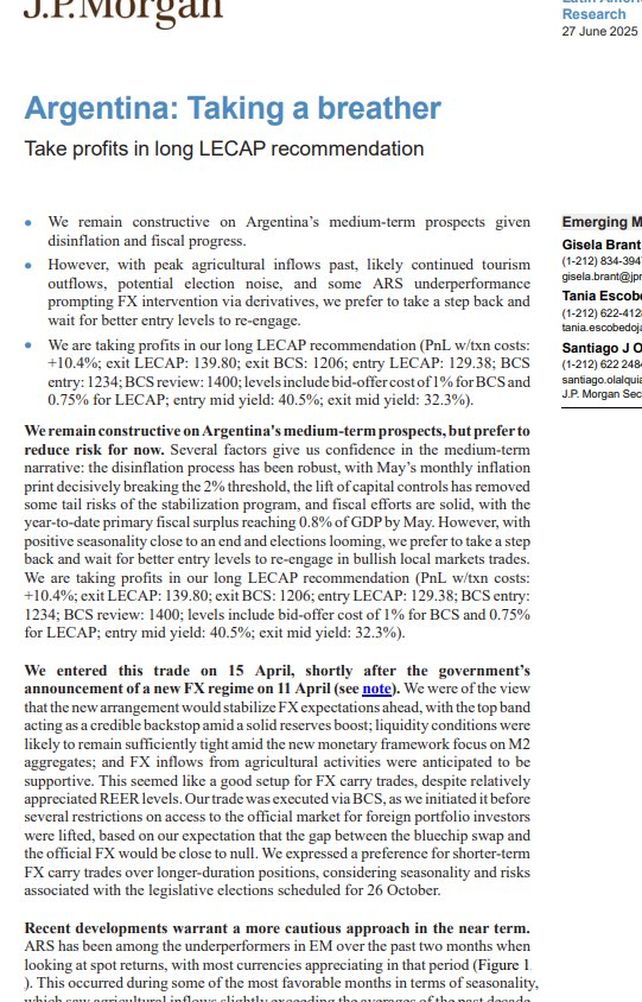

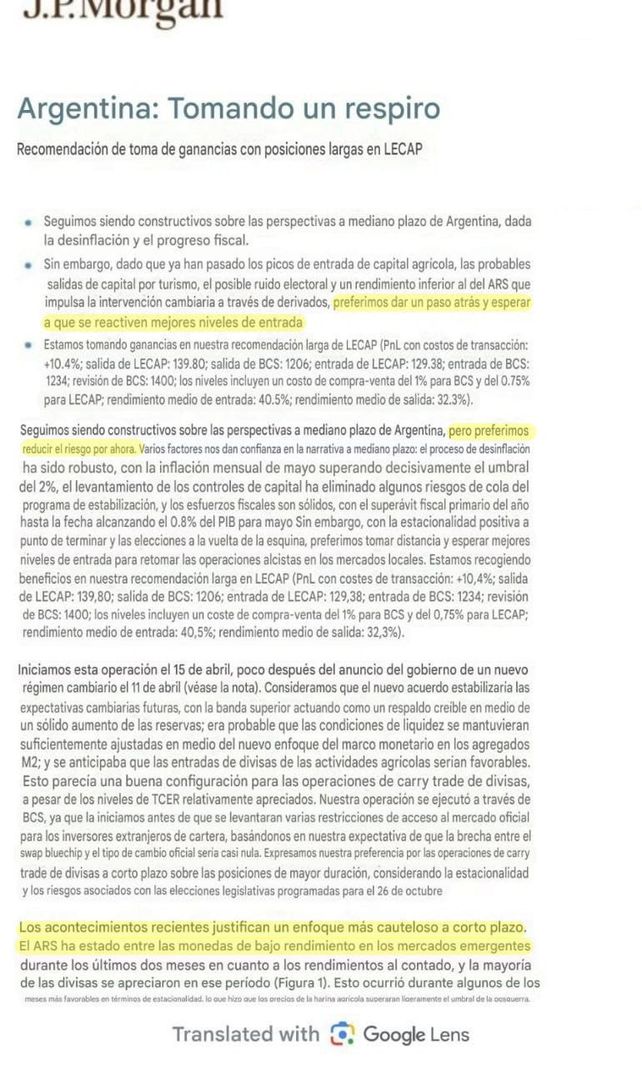

Un informe crítico del JP Morgan, uno de los principales bancos de Estados Unidos, ha resonado fuertemente en el ámbito financiero, recomendando a los inversores vender los bonos argentinos en pesos y buscar refugio en dólares. Esta medida se fundamenta en la dinámica del tipo de cambio y el "ruido" electoral que se percibe en el país.

Las señales de advertencia que venían surgiendo respecto al esquema cambiario y financiero de Argentina finalmente provocaron un cambio de postura inesperado en Wall Street. JP Morgan, desde la principal plaza financiera del mundo, ha comenzado a desarmar parte de sus inversiones en pesos argentinos. El pasado viernes, la entidad aconsejó a sus inversores "dar un paso atrás" en sus posiciones en Letras de Capitalización (LECAP) con vencimiento en 50 días.

El banco manifestó: "Mantenemos una visión constructiva sobre las perspectivas de mediano plazo de Argentina, considerando la desinflación y el avance fiscal. Sin embargo, con el pico de ingresos agrícolas ya atrás, la probabilidad de salidas continuas por turismo, posibles ruidos electorales y cierto bajo rendimiento del peso que motivó intervenciones cambiarias en el dólar futuro, preferimos dar un paso atrás y esperar mejores niveles de entrada para volver a posicionarnos".

Bajo el título "tomándose un respiro", el informe elaborado por los economistas de mercados emergentes del banco representa un giro significativo respecto a su postura de abril. En ese entonces, tras la salida del cepo cambiario, JP Morgan había aconsejado subirse de inmediato al carry trade. Esta estrategia implicaba vender dólares ante la expectativa de una estabilidad o baja del tipo de cambio (el gobierno proyectaba alcanzar los $1.000) para adquirir bonos con vencimiento el 15 de agosto de 2025 y obtener una tasa de interés superior a la inflación y la variación del dólar.

Siguiendo esta estrategia, la entidad ingresó en la operación el 15 de abril, días después de que el gobierno anunciara un régimen de flotación el 11 de abril, a cambio de un préstamo de US$20.000 millones del Fondo Monetario Internacional. El pronóstico era que el nuevo esquema estabilizaría las expectativas cambiarias, con una banda superior de $1.400 actuando como un respaldo creíble en medio de un "sólido" aumento de reservas. También se anticipaba que la liquidez de pesos se mantendría acotada y se esperaban flujos de divisas del sector agropecuario.

Así, a pesar de la apreciación real del tipo de cambio, JP Morgan vislumbraba un escenario "favorable" para la compra de bonos a través del Contado Con Liquidación (CCL) –que en ese momento se ubicaba en $1.232–, dado que el Gobierno aún no había eliminado los controles de capitales para inversores extranjeros. La expectativa era que la brecha entre el CCL y el dólar oficial fuera prácticamente nula. Por ello, la postura fue inclinarse por un carry trade de corto plazo, considerando la estacionalidad y los riesgos electorales.

No obstante, en las últimas semanas, la entidad comenzó a evidenciar luces de alerta debido a la salida de dólares por turismo y las reservas "planas" –tal como había informado este medio–, lo que finalmente llevó a JP Morgan a revertir su posición el viernes pasado. "Estamos tomando ganancias en nuestra recomendación larga de LECAP... mantenemos una visión positiva sobre las perspectivas de mediano plazo de Argentina, pero preferimos reducir exposición por el momento", concluyó el reporte.

📝 ¡Gracias por tu lectura!

Tu feedback no solo mejora el contenido, sino que también inspira a otros lectores.

📝 ¡Gracias por tu lectura!

Tu feedback no solo mejora el contenido, sino que también inspira a otros lectores.